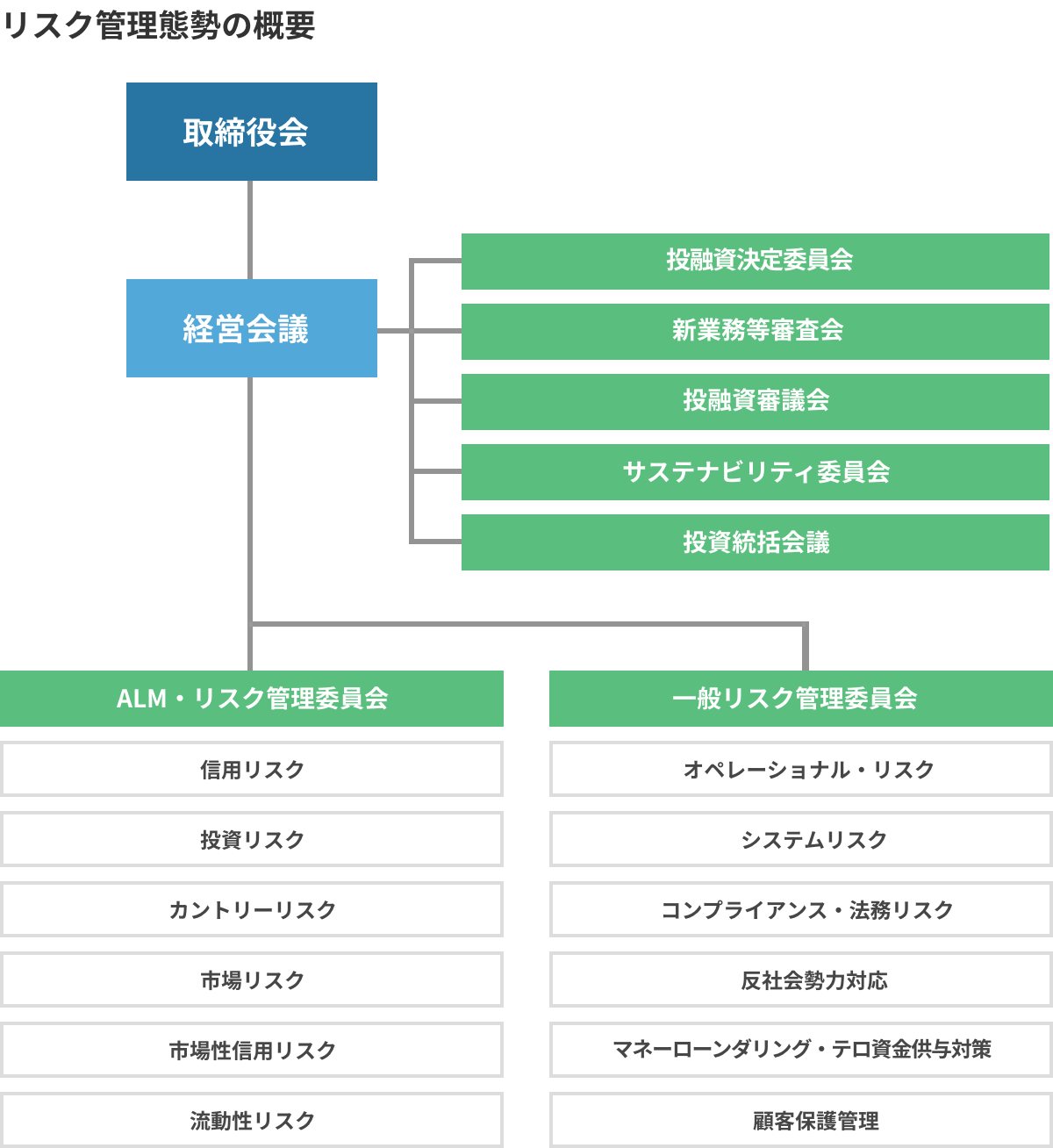

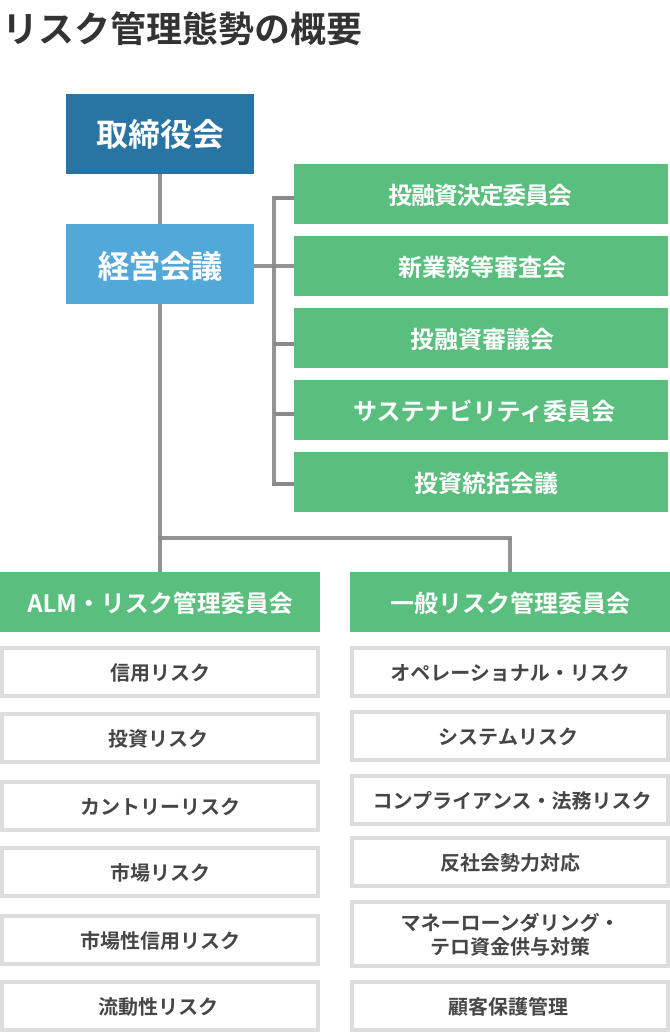

リスク管理

リスク管理態勢

経営計画に基づき業務を遂行するなかで、経営の健全性及び信用力の維持を図るため、様々なリスク特性に応じたリスク管理態勢を整備しています。具体的には、リスクカテゴリーごとにまたは横断的にリスクの特定、評価、モニタリング及びコントロールを行うことにより、各リスクを統合的に把握のうえ経営体力の範囲内に管理します。

取締役会は統合的なリスク管理の基本方針を定め、リスク管理状況に関する報告を受けて、リスク管理機能の実効性確保に向けた態勢整備を行います。経営会議は、基本方針を実施するための関連規程を制定し、経営方針に直結するような重要事項を決議します。ALM・リスク管理委員会は信用リスク等の財務リスクに関し、一般リスク管理委員会は事務リスク等の非財務リスクに関し、基本方針や諸規程に基づき、リスク管理態勢整備に必要な事項を審議・決定すると共に、定期的にまたは随時にリスクモニタリングを実施しています。

統合リスク管理

リスクカテゴリーごとの特性を考慮しつつ、可能な限り統一的な合理的手法により各種リスク量を計量化し、その合計額である統合リスク量がリスクガイドラインの範囲内に収まるよう管理しています。リスクガイドラインは、自己資本額をベースとした資本配賦の枠組みにおいて、既存ポートフォリオのリスク状況及び当面の業務計画を反映し、経営会議が決定します。

信用リスク

信用リスクとは、与信先の財務状況の悪化等により、資産の価値が減少ないし消失し、損失を被るリスクをいいます。DBJでは、コーポレートローンに加えてノンリコースローン等による与信を行っており、信用リスクの取得は収益の源泉として最重要なリスクカテゴリーの一つと位置づけ、個別案件の与信管理及び銀行全体としてのポートフォリオ管理を行っています。

個別案件の与信管理

投融資にあたっては、事業主体のプロジェクト遂行能力や、プロジェクトの採算性などを中立・公平な立場から審査しているほか、債務者格付制度を設けています。また、「銀行法」及び「金融機能の再生のための緊急措置に関する法律」(平成10年法律第132号)に準じて、自主的に資産の自己査定を実施し、信用リスクの適時かつ適切な把握に努めています。「資産自己査定」の結果は監査法人の監査を受けるほか経営陣に報告され、信用リスクや与信額の限度に応じた債務者のモニタリングに活用されています。DBJでは、個別案件の審査・与信管理にあたり、投融資部店と審査部署にて、相互に牽制が働く態勢としています。また、投融資決定委員会を開催し、個別案件の管理・運営における重要事項を審議しています。これらの相互牽制機能により、適切な与信運営を実施する管理態勢を構築しています。

債務者格付制度

債務者格付は、取引先等の信用状況を把握する方法として、「評点格付」と「債務者区分」を統合した信用度の尺度を用いて実施しています。

「評点格付」とは、業種横断的な指標・評価項目を選択し、取引先等の信用力を定量・定性の両面からスコアリングにより評価するものです。一方、「債務者区分」とは、一定の抽出事由に該当した債務者について、実態的な財務内容、資金繰り、債務返済の履行状況等により、その返済能力等を総合的に判断するものです。

債務者格付区分表

| 債務者区分 | 債務者格付 | 定義 | 金融再生法開示債権区分 |

|---|---|---|---|

| 正常先 | 1~8格 | 業況は良好であり、かつ、財務内容にも特段問題がないと認められる債務者。 | 正常債権 |

| 要注意先 | 9~11格 | 業況が低調ないし不安定な債務者または財務内容に問題がある債務者など、今後の管理に注意を要する債務者。 | |

| 要管理先 | 12格 | 要注意先のうち、当該債務者の債権の全部または一部が要管理債権である債務者。 | 要管理債権 |

| 破綻懸念先 | 13格 | 現状、経営破綻の状況にはないが、経営難の状態にあり、経営改善計画などの進捗状況が芳しくなく、今後、経営破綻に陥る可能性が大きいと認められる債務者。 | 危険債権 |

| 実質破綻先 | 14格 | 法的・形式的な経営破綻の事実は発生していないものの、深刻な経営難の状態にあり、再建の見通しがない状況にあると認められるなど実質的に経営破綻に陥っている債務者。 | 破産更生債権及びこれらに準ずる債権 |

| 破綻先 | 15格 | 法的・形式的な経営破綻の事実が発生している債務者。 具体的には、破産、清算、会社整理、会社更生、民事再生、手形交換所の取引停止処分等の事由により経営破綻に陥っている債務者。 |

資産自己査定制度

資産自己査定とは、債務者格付と対応する債務者区分及び担保・保証等の状況をもとに、回収の危険性、または価値の毀損の危険性の度合いに応じて資産の分類を行うことであり、適時かつ適切な償却・引当等を実施するためのものです。

ポートフォリオ管理

債務者格付等を基礎に統計分析を行い、与信ポートフォリオ全体が内包する信用リスク量を計測しています。信用リスク量は、一定の確率で生じ得る最大損失から平均的に発生すると予想される期待損失(EL:Expected Loss)を差し引いた非期待損失(UL:Unexpected Loss)によって把握されます。

また、債務者格付の水準に応じて定める基準残高に基づき大口管理先を特定し、管理方針を立案し随時モニタリングを行っています。

投資リスク

投資リスクは、投資先の財務状況の悪化、または市場環境の変化等により、資産の経済価値が減少ないし消失する結果、損失を被るリスクをいいます。企業、ファンド、インフラ、不動産などに対して未上場を中心としたメザニン・エクイティなどに投資を行っており、収益の源泉として信用リスクとならび最重要なリスクカテゴリーの一つと位置づけ、個別案件の投資決定・管理及び銀行全体としてのポートフォリオ管理を実施しています。

| 類型 | 主なリスク | リターン |

|---|---|---|

| 企業メザニン | 信用リスク等 | 配当等 |

| 企業投資(上場株含む) | 事業リスク マーケットリスク |

キャピタルゲイン |

| 不動産・インフラ等 | 資産価値変動リスク 運営主体による 運営リスク等 |

インカムゲイン |

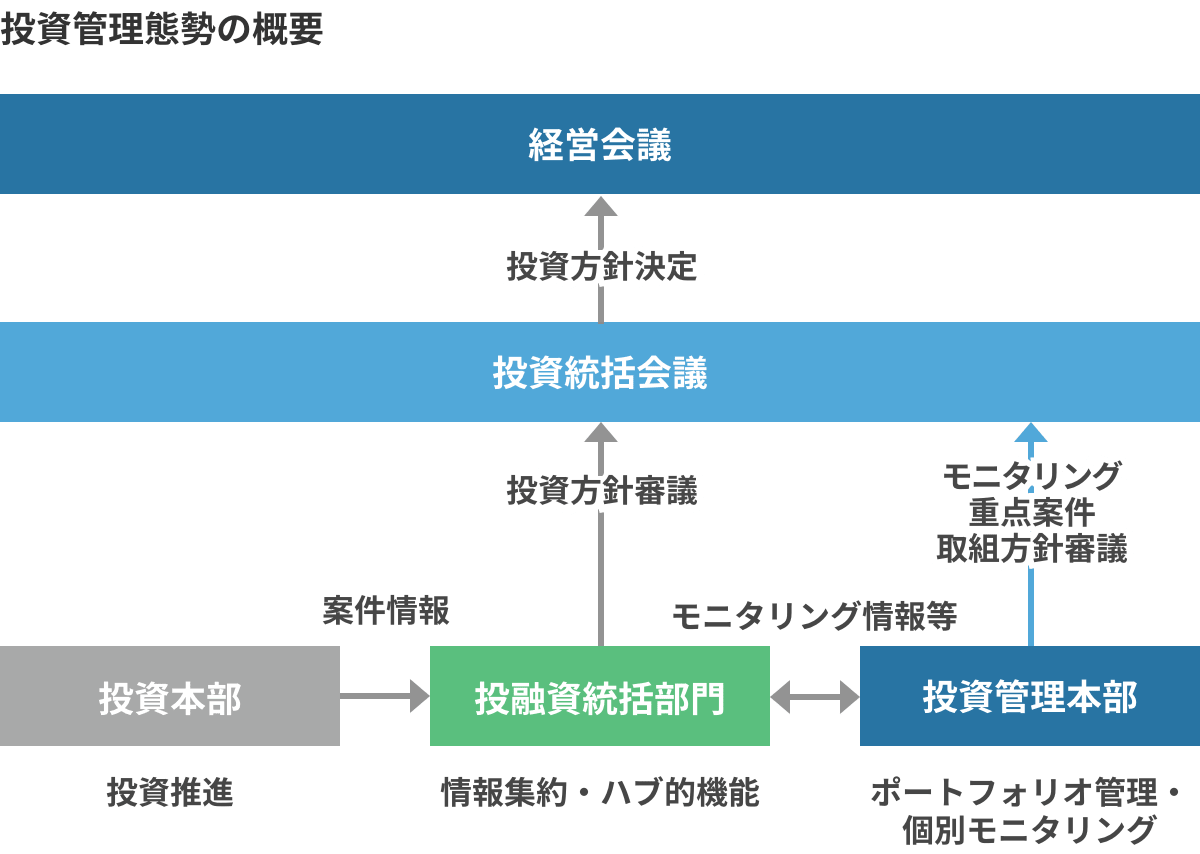

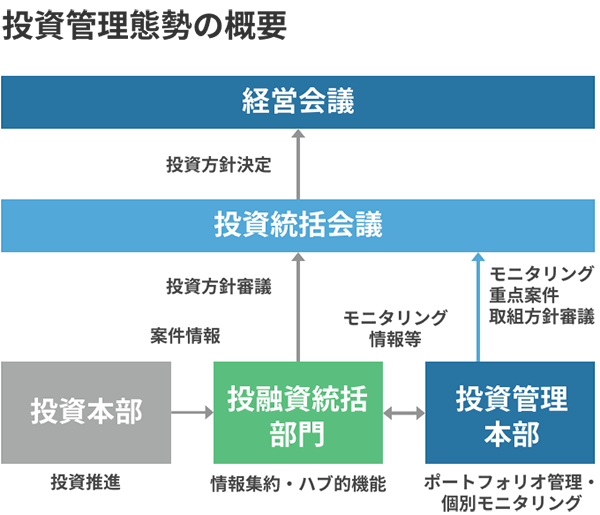

投資方針

投資方針は、社会価値と経済価値の両立を目指す経営理念のもと、投資統括会議において年度ごとに審議し、経営会議で決定しています。市場環境や産業構造の変化等の外部環境や既存ポートフォリオのパフォーマンス分析を踏まえ、ポートフォリオ全体のリスクとリターンのバランスにも配意して策定されます。

個別案件の与信管理

個別案件の取り組みにあたっては、信用リスク管理に準じた審査に加え、投資類型に応じた目標リターンを定め、ダウンサイドシナリオも踏まえたExit方針を設定して投資判断を行います。

案件管理においては、全ての個別案件の定期的なモニタリングに加え、投資管理本部を設置して、重点案件のモニタリングの強化やポートフォリオ全体の投資リスクマネジメントの高度化にも取り組んでいます。

ポートフォリオ管理

投資ポートフォリオの主な構成資産は非上場株式やメザニンであり、そのリスク量は、対象資産のカテゴリーごとのリスク特性や回収方法の差異に着目して計量化を行っています。

具体的には、主に事業CFによる回収を図る類型では信用リスクを主体とした評価を行う一方、第三者や市場への売却による回収を想定する類型では市場リスクを織り込むなど、信用リスク計測及び市場リスク計測の方法を応用してリスクを計量化しています。

市場リスク

市場リスクは、投融資業務に付随するリスクと位置づけ、金利リスクと為替リスクを主な管理対象としています。特定取引(トレーディング)業務に付随するリスクはありません。

金利リスク

金利リスクとは、金利の変動に伴い損失を被るリスクのことで、資産と負債の金利または期間のミスマッチが存在しているなかで金利が変動することにより、利益が低下ないしは損失を被るリスクです。

金利感応度(Duration及びBasis Point Value)、VaR (Value at Risk)といった多面的な指標を用いたモニタリングを行うと共に、ALM・リスク管理委員会が定めたALM方針に基づき、金利リスクを適切にコントロールすることを通じて、全体の金利収支や経済価値の最適化を図る経常資産負債の総合管理を実施しています。

為替リスク

為替リスクとは、外貨建資産・負債についてネットベースで資産超または負債超ポジションとなっていた場合に、為替レートが変動することにより損失が発生するリスクです。為替リスクは外貨建投融資及び外貨建債券発行等により発生しますが、為替スワップ取引等により為替リスクを抑制しています。

市場性信用リスク

デリバティブ取引に伴うカウンターパーティリスクについて、金融機関取引は、信用力に応じた限度枠管理をしており、中央清算機関の利用及び相対のCSA(Credit Support Annex)契約による証拠金授受によりリスク低減を図っています。また、事業法人等顧客取引は、会計基準に即したCVA(Credit Valuation Adjustment)を計測し、その変動リスクについても統合リスク管理の枠組みのなかで管理しています。

流動性リスク

流動性リスクには、運用と調達の期間のミスマッチや予期せぬ資金の流出により、必要な資金確保が困難になる、または通常よりも著しく不利な条件での資金調達を余儀なくされることにより損失を被るリスク(資金流動性リスク)と、市場の混乱等により市場において取引ができなくなり、通常よりも著しく不利な価格での取引を余儀なくされることにより損失を被るリスク(市場流動性リスク)があります。

DBJの主な資金調達は、CP等の短期資金ではなく、社債や長期借入金に加え、国の財政投融資計画に基づく財政融資資金、政府保証債等の長期・安定的な資金に依拠しています。

金融市場ショック等による不測の資金繰り逼迫状況に備えるため、一定のストレス想定のもとでも、予定された資金流出額をカバーできるだけの手元流動性を確保する資金運営を行っています。資金繰りの逼迫度合いに応じた資金運営モードを区分しているほか、モード区分に応じて必要な場合はコンティンジェンシープランに基づく対応策を立案・実行することを定めています。

オペレーショナル・リスク

内部プロセス・人・システムが不適切もしくは機能しないこと、または外生的事象が生起することから生じる損失にかかるリスクを、オペレーショナル・リスクと定義しています。リスク管理態勢の整備等の取り組みを通じて、リスクの削減と顕在化の防止に努めています。オペレーショナル・リスク管理については、一般リスク管理委員会において審議を行います。

オペレーショナル・リスク管理のうち、事務リスク管理及びシステムリスク管理については、以下の通りです。

事務リスク管理

事務リスクとは、役職員が正確な事務を怠る、あるいは事故・不正等を起こすことにより損失を被るリスクです。マニュアルの整備、事務手続における相互チェックの徹底、教育・研修の実施、システム化による事務作業負担の軽減等を通じて、事務リスクの削減と発生の防止に努めています。

システムリスク管理

システムリスクとは、コンピュータシステムのダウンまたは誤作動などシステムの不備等に伴い損失を被るリスク、さらにコンピュータが不正に使用されることにより損失を被るリスクを指します。「システムリスク管理規程」に基づき、システムリスク管理を一元的に行うためにシステムリスク管理部門を設置し、情報システムの企画・開発、運用及び利用の各局面におけるセキュリティスタンダードを定めることにより、システムリスク管理態勢の充実、システムリスク管理業務の適切な遂行に努めています。

また、近年、サイバー攻撃の手法が急速に高度化、巧妙化しており、DBJグループについても、その被害を受けるリスクが高まっていると認識しております。かかる状況下、情報企画部内にサイバーセキュリティ対応を専門に行う、サイバーセキュリティ推進室を設置するとともに、同室及び経営企画部を中心に、関係部横断的なサイバーセキュリティ・インシデント対応専門チームとして、DBJ-CSIRT(Computer Security Incident Response Team)を設置しました。同チームは、DBJグループにおけるサイバーセキュリティ・インシデント発生時の対処及びそのために必要な態勢の整備・強化を担ってまいります。

ストレステスト

リスク量に基づく統合リスク管理に加えて、ストレス下においても経営の健全性を確保しつつ危機対応業務等を含む金融機能を円滑に発揮できるよう、ストレステストを実施して自己資本の充実度を評価しています。ストレステストは、中期経営計画や業務計画の策定及び見直しにあたり自己資本への影響度の評価に用いられるほか、経営上の様々な課題への対応を検討する際にも活用されます。

ストレステストでは、最新の経済環境の見通しや国際社会情勢を踏まえDBJの財務内容等も勘案して、大幅な景気後退や強い市場ストレス等の厳しい環境を想定したシナリオを設定します。当該シナリオ発生時の自己資本の毀損や投融資ポートフォリオの変化によるリスク量やリスクアセットの増加を反映することで、ストレス下でも十分な健全性を維持しながら金融機能を円滑に発揮できるかを検証するほか、資金流動性リスク管理の適切性の確認等も行います。

事業継続への取り組み

お客様や株主、役職員などのステークホルダーの利益を守り、また、社会的使命を果たすとの観点から、自然災害(とりわけ大規模地震)、インフルエンザ等感染症の蔓延(パンデミック)、システム障害、停電などの様々な緊急事態発生時に、業務の継続・早期復旧を図るため、事業継続計画(BCP)を策定しています。

BCPにおいては、災害対策委員会の体制、各業務の優先度及び有事の際の具体的な行動手順等をわかりやすくまとめています。また、業務の継続・復旧にかかる方針策定にあたっては、具体的なインシデント(首都直下地震等、新型インフルエンザ等感染症)を想定し、インシデントごとの被害想定に応じた対応を定める手法を採っています。

事業継続のための対策

確実な事業継続を図るため、各種の対策を講じています。

システムの堅牢性向上

メインセンターで高度なセキュリティ水準を確保すると共に、万一メインセンターが稼働できない場合に備え、バックアップセンターを構築しています。

重層的な通信手段の確保

夜間・休日における対応も含め、役職員の安否や参集の可否等を迅速に把握し、情報伝達を確実にするため、安否確認システムを導入しているほか、主要拠点・要員に対しては衛星電話等を配備することで、重層的な通信手段を確保しています。

指揮命令系統と権限委任

業務の継続にかかる意思決定を迅速・確実に実施していくため、災害対策委員会が設置された場合における指揮命令系統と職務権限の代行順位を定めています。

初動対応及び業務の継続・復旧手順の明確化

緊急時の初動対応や業務の継続・復旧について、予め業務単位で整理することで、混乱状態にあっても、関係部署が迅速・確実に業務に対応できる態勢を確立しています。

BCPの実効性維持・向上のための取り組み

BCPの実効性の維持・向上を図るべく、役職員向けに各種の研修や訓練を実施しています。また、訓練結果や最新の情報を踏まえたBCPの見直しについて、定期的に、また必要に応じて随時検討し、PDCAサイクルを回すこととしています。

TCFD提言を踏まえた取り組み

DBJのTCFD提言を踏まえた取り組みについてご紹介します。