日本の蓄電池産業の"勝ち筋"と

サプライチェーン強靱化に向けた取り組み

商務情報政策局 情報産業課 電池産業室長

眞柳秀人氏

2050年の脱炭素・カーボンニュートラル実現へ向け、世界各国では、再生可能エネルギー(再エネ)の普及・拡大をはじめとした様々な取り組みが加速している。そのカギを握るデバイスの一つが「蓄電池」だ。特に自動車等のモビリティから排出される温室効果ガスを減らすことに有効とされるのが、ガソリン車から電気自動車(以下、EV)への転換である。このモビリティ電動化において核心部分を担う「車載用リチウムイオン電池(以下、LiB=Lithium-ion Battery)」は、そのキーテクノロジーにほかならない。また、再エネの主力電源化に向けた電力の需給調整や、5G通信基地局やデータセンター等の重要施設のバックアップ電源・レジリエンス強化を担うなど、蓄電池は電化社会・デジタル社会を支える重要物質とされている。半導体が産業の「脳」といわれるのに対し、蓄電池が今や産業の「心臓」といわれる所以である。蓄電池は車載用と定置用に区分けされるが、今回は車載用LiB市場における日本の課題と競争力強化に向けた政府の支援・取り組みについて、日本の蓄電池政策を牽引する、経済産業省の電池産業室長・眞柳秀人氏にお話を伺った。

日本の車載用LiBの市場シェアの低下

それは「相対的」なもの、競争力に陰りはない

最初に、現在の蓄電池産業の世界的な動向と、その中における日本のポジショニングをお聞かせください。

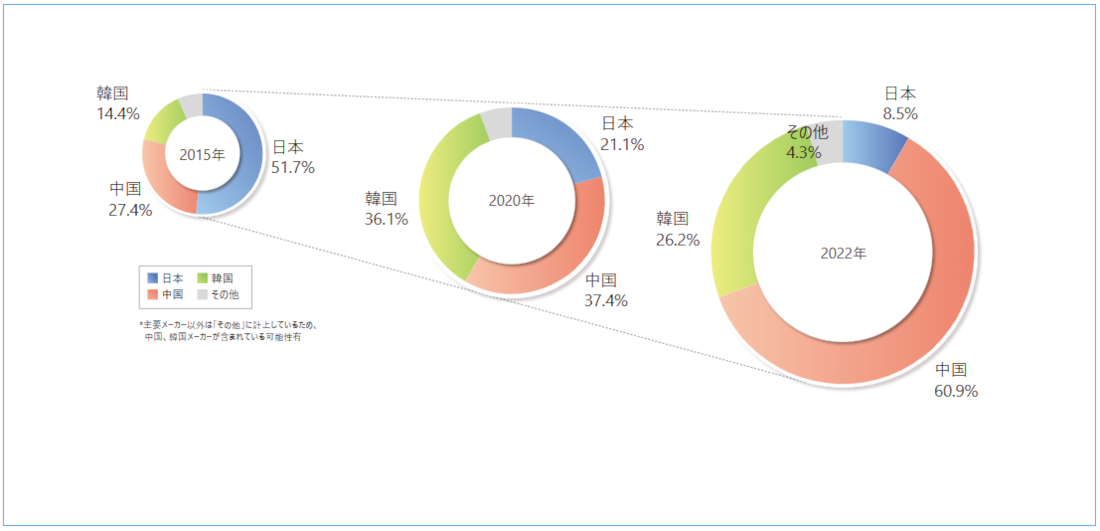

カーボンニュートラル実現に向けて、世界の蓄電池市場は車載用、定置用ともに拡大する見通しです。市場規模は、現状約5兆円ですが、2030年で約40兆円、2050年で約100兆円に拡大することが見込まれます。当面は、EVの世界的な普及に伴い、車載用蓄電池市場が急拡大していくことが想定されています。蓄電池、特に車載用LiBに関しては、世界で安定的に量産している国はほぼ中国・韓国・日本の3ヵ国に限られており、したがって、日本の蓄電池関連メーカーが競合するのは中国・韓国の各メーカーとなります。日本のメーカーはかつて技術優位で車載用LiBの初期市場を確保し、2015年でシェアの過半数を占めていましたが、その後中国・韓国メーカーがシェアを拡大、日本は2020年で21.1%、2022年で8.5%へとシェアは相対的に低下しています。

日本の車載用LiB市場におけるシェア低下の背景・原因は何なのでしょうか。

EV市場では日本は周回遅れ、車載用LiB市場では、中国・韓国の後塵を拝しているといった言説が一部で流布されていますが、それは正確とはいえません。シェアの低下はあくまで「相対的」なものです。シェア低下の背景にあるのが中国の存在です。中国は以前からEV普及を進めていましたが、ここにきて国策として積極的なEV普及に乗り出しました。2020年に中国国内で5%程度であったEV車のシェア率は、2022年に21%へ急拡大しています。中国の国策がEV市場を拡大したことで、必然的に中国製LiBがシェアを拡大したわけであり、日本製LiBが市場から撤退を強いられたわけではありません。事実、顧客を奪われていませんし、競争力も失っていません。また、LiBは最終製品ではなくEVに搭載されて世の中に出ていきます。中国や欧州に比べて、国内における日本製EV普及率が低いのは事実ですが、需要が喚起され機が熟せば、国内でのEV普及が想定されますし、グローバル市場を視野に入れれば、日本製EVの着実なシェア拡大が期待されます。また、日本製LiBの安全性は評価されており、カーメーカーから高い信頼性を獲得しています。たとえば日本のあるメーカーが提供している車載用LiBが、今まで一度もリコールを出していないことは、そのことを証明しています。

- ※LiB/次世代電池が対象

出典:

経済産業省「蓄電池産業の現状と今後の方向性」(2024年6月)

富士経済「エネルギー・大型二次電池・材料の将来展望2016ーエネルギーデバイス編ー」

富士経済「エネルギー・大型二次電池・材料の将来展望2021ー電動自動車・車載電池分野編ー」

富士経済「エネルギー・大型二次電池・材料の将来展望2023ー電動自動車・車載電池分野編ー」に基づき作成

経済安全保障の観点から製造基盤を強化

グローバルプレゼンスの確保、シェア20%へ

各国は国をあげて蓄電池産業への巨額投資を進めています。日本も同様の取り組みを開始したと聞いていますが、競争力の維持・向上に向けた蓄電池産業戦略の基本的な考え方をお聞かせください。

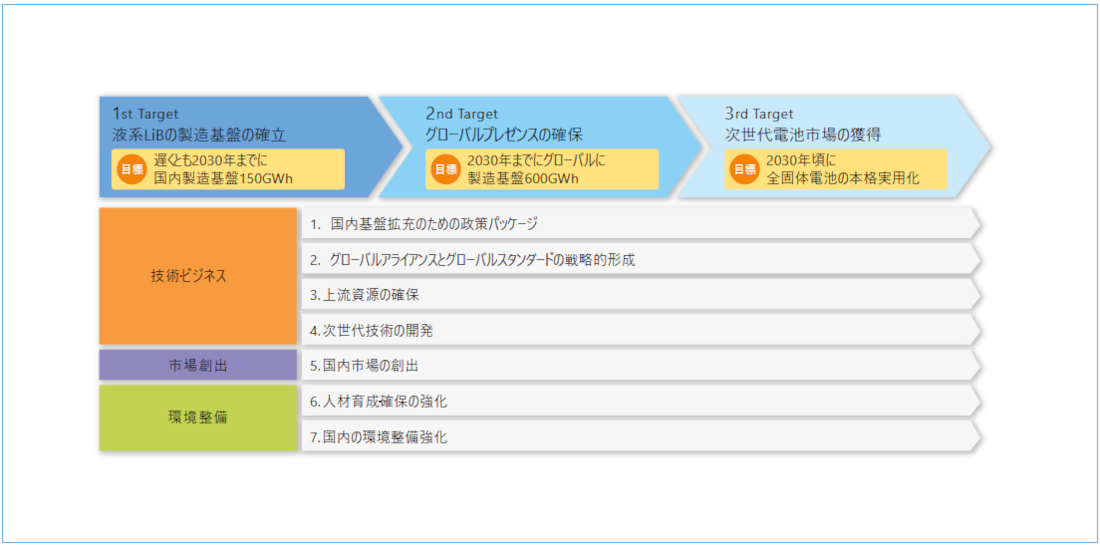

蓄電池は戦略物資として、またGX(グリーントランスフォーメーション)、DXを進めていく上でも重要性が高まっています。電池産業室は蓄電池の産業政策に特化した専門部署として、産業戦略を打ち立てていくために2021年に設置されました。翌年の2022年には蓄電池産業戦略を策定。方向性として、3つのターゲットとそれぞれの目標を定めました(図版「蓄電池産業戦略の取組と全体像」参照)。 「1st Target」では、車載用LiBの製造基盤を強化するため大規模投資の支援を打ち出しました。自律的にものづくりができる生産体制の整備は、経済安全保障上の観点からも不可欠です。2030年までに、蓄電池・材料の国内製造基盤を強化し、製造能力150GWh/年の確立を目指します。「2nd Target」はEVのグローバル化を見据えたもので、世界をリードする企業が競争力を維持・強化できるように、海外展開を積極的に展開し、グローバルプレゼンスの向上を図ります。2030年に日本企業全体でグローバル市場において600GWh/年の製造能力を確立し、シェア20%確保を目標としています。「3rd Target」は全固体電池をはじめとした、次世代蓄電池取り組みへの支援です。全固体電池はLiBで使用される電解液を固体にした電池で、LiBと比較して、安全性の向上や航続距離の伸長、充電時間の短縮化を実現することなどから、次世代蓄電池として期待されています。これまで日本は、全固体電池の技術開発に集中投資する戦略を取ってきました。そのため世界をリードする技術的優位性を確保しています。世界に先駆けて実用化するため技術開発を加速させ、次世代蓄電池市場を着実に獲得していく考えです。

「1st Target」で示された、車載LiBの製造基盤の確保・強化のためには、蓄電池のサプライチェーン強靱化が必須と思われます。そのお考えをお聞かせください。

蓄電池のサプライチェーンは、上流の原料となる鉱物資源確保、蓄電池部素材および蓄電池そのものである電池セル製造、電池パック、そしてEV搭載へと展開していきます。蓄電池の原材料であるリチウムやニッケル、コバルト等の多くは、埋蔵量・生産量ともに、豪州やチリをはじめとした南米、コンゴ民主共和国などの特定国に偏在しています。精錬工程も、製造コストの低い中国に集中する傾向があります。原材料の偏在はリスク要因の一つであり、調達を多様化すること、また、新規鉱床の探鉱等による新たな供給源の獲得も重要課題の一つです。精錬においても中国依存ではなく、他国あるいは国内で行う選択肢も考えていく必要があります。正極材や電解液など、日本の蓄電池部素材は品質面で優位性があり、一定のシェアを持つ材料があるものの、全体としてはサプライチェーンの他国依存傾向が強まりつつあります。蓄電池の製造能力強化と同様に、蓄電池部素材においても、国内蓄電池の生産拡大に対応できるよう、国内製造能力の強化を支援します。このようにサプライチェーン全体の維持・強化が必要であり、それらを投資支援していくことで、サプライチェーンの強靱化を図っていく考えです。

民間事業者を支援する助成金による投資支援

未来に向けて次世代蓄電池の進化をサポート

経済産業省が打ち出している投資支援の具体的な内容、そのスキームをお聞かせください。

蓄電池産業への投資支援は、「経済安全保障推進法」に基づいて実施しています。この法律では、国民の生存に必要不可欠な、または広く国民生活・経済活動が依拠している重要な物資について、蓄電池を含む11物資が特定重要物資として、政令で指定されました。これら特定重要物資の安定供給確保に取り組む民間事業者等を支援することを通じて、特定重要物資のサプライチェーンの強靱化を図ることが目的です。蓄電池産業に関わる民間事業者が支援を申請する場合、実施しようとする安定供給確保のための取り組みに関する計画である「供給確保計画」を作成し物資所管大臣に提出、それらを評価し認定された計画に助成金を拠出します。製造能力増強などの設備投資では事業総額の3分の1、技術開発では同2分の1を上限として補助します。 ちなみに、2022年度補正予算にて計上・実施した3,316億円の投資支援において、蓄電池3件、蓄電池部素材12件の設備投資・技術開発の計画を認定しています。これにより、既設生産設備も含め、トータル約85GWh/年(前年約40GWh/年)の製造能力を確立しています。150GWh/年の目標達成に向けて、さらに、2023年度補正予算として2,658億円、2024年度当初予算として2,300億円の措置を講じています。

車載用LiBの今後の展望、それに伴う日本の蓄電池産業の課題、強みをお聞かせください。

車載用LiB市場の成長は、EVの普及拡大が重要なファクターになります。2020年以降、世界的にEVは急速に普及しました。ただ直近では成長スピードが鈍化しており、踊り場的状況となっています。特に中国、欧州市場で顕著に見られる傾向です。しかし欧米各国がEVに関する政府の目標を下方修正しているわけではなく、大局的なトレンドとしてEVは伸びていくと思われますし、それに伴い車載用LiBも、当面はEV電源の主役であり続けると思います。その中で日本市場におけるEV普及を考えた場合、冒頭指摘したように、今後EV需要がどのように推移していくかがポイントになるでしょう。充電設備などのインフラ整備や企業努力による販売コストの圧縮等、需要喚起につながるようなアクションが求められてくると思いますし、政府も支援していきたい。また日本の蓄電池の安全性は世界が認めるところですが、それに加えて、全固体電池も含めた研究開発能力の高さや、主要部材・材料メーカー等の国内サプライチェーンの存在も強みの一つと思われます。さらに日本の特徴として一社単体で蓄電池製造を行っているメーカーがある一方、カーメーカーと電池メーカーが合弁などアライアンスを組んで蓄電池の開発・製造を行う傾向が増えてきました。いわばカーメーカーにとって蓄電池の「内製化」ともいうべきものです。これは蓄電池を外部から購入することに比べて、最終的にEV自体の競争力を高めることにつながっていきます。カーメーカーの多くがグローバル市場で戦っていることを考え併せれば、この内製化という日本独自の取り組みは、市場優位性の確保に有効な戦略と考えられます。

車載用LiBは、「3rd Target」で指摘された次世代蓄電池である全固体電池に、将来置き換わっていくのでしょうか。

日本は全固体電池の技術開発を先行して進めてきており、その特許数は世界トップクラスです。しかし全固体電池の実用化に至る前に、車載用LiBの拡大で日本企業は疲弊、淘汰されかねないという危機感から、足下の液系LiBに対する重点的な投資支援を開始しました。全固体電池は経年劣化(短寿命)や量産化確立などの技術的課題はありますが、車載用LiB以上の電池性能の高さを有していることから、将来は全固体電池に置き換わる可能性は少なくないと考えています。ただし、一気に置き換わるというよりは、液系LiBと併存しながら段階的に導入されていくものと考えます。民間では試験的に2027年頃から順次全固体電池搭載のEVが提供される計画であり、その後徐々に本格実用化のフェーズになると思います。全固体電池のみならず、社会や時代の要請に応える高安全性、高耐久性、高出力、低コスト等、車載用蓄電池が満たすべきニーズに応える、次世代蓄電池の技術開発に期待し、支援していきたいと考えています。

眞柳秀人氏

MAYANAGI Hideto経済産業省 商務情報政策局 情報産業課 電池産業室長※

| 2003年4月 | 経済産業省 入省(商務情報政策局 情報通信機器課) |

|---|---|

| 2011年6月 | 製造産業局 鉄鋼課 製鉄企画室 課長補佐(企画調整担当) |

| 2013年4月 | 山口県 商工労働部 新産業振興課 課長 |

| 2016年6月 | 資源エネルギー庁 電力・ガス事業部 原子力発電所事故収束対応室 課長補佐(企画調整担当) |

| 2018年6月 | 製造産業局 自動車課 課長補佐(戦略総括担当) |

| 2023年7月 | 商務情報政策局 電池産業室長 |

- ※所属・役職については取材時のものです。

この記事は季刊DBJ No.55に掲載されています