メザニンファイナンス

メザニンファイナンスとは

メザニンファイナンスとは、従来金融機関が取り組んできたシニアローンと、普通株式によるエクイティファイナンスの中間的な金融手法です。

メザニンファイナンスには、劣後ローン/劣後債、優先株/種類株、ハイブリッドファイナンスなどの種類があり、いずれもシニアローンと比べて返済順位が低いためリスクが高い資金になりますが、投資リスクに見合った金利・配当水準が設定されることによって、経済合理性が確保されています。

お客さまには、既存株主の議決権希薄化の回避、柔軟な償還・EXIT方法の設定などのメリットがあります。また、資金計画や資本政策に応じて柔軟な設計が可能であることから、近年は財務基盤強化、事業買収、子会社・事業の切り出し、事業承継、非公開化といったケースにおいてもニーズが高まっています。

DBJは、長期的な視野に基づくお客様のバランスシート問題解決に向け、スキーム構築からファイナンスアレンジメント、リスクマネー供給まで、トータルソリューションを提供しています。

優先株式

配当支払いや残余財産の分配が普通株に優先する株式で、一般的には、議決権を持たない代わりに高い配当率を設定することができます。

エクイティキッカー(新株予約権、普通株転換権)を付する場合もあります。議決権比率を変えることなく、資本を増強することが可能である一方、定款変更の手続きの必要や節税効果を得られないといった留意点があります。

劣後ローン

返済順位や清算時の配当順位等が他の債権に劣後する債券で、エクイティキッカー(新株予約権、普通株転換権)を付する場合もあります。借入にかかるお客さまの事務手続きが、優先株よりも簡易であり、節税メリットがある一方、決算書上の財務バランスの改善が優先株に 比べて見えにくいといった留意点があります。

ハイブリッドファイナンス

メザニンファイナンスの一種で、格付機関から一定の資本認定を受けることのできる劣後ローン、優先株式を言います。

スキーム

【メザニンファイナンス事例】

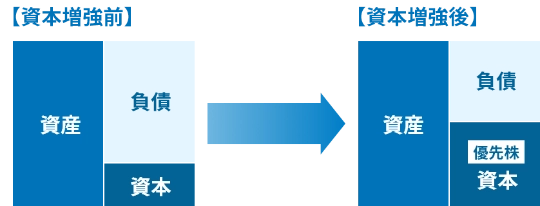

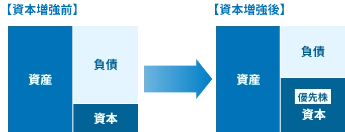

事例1 財務基盤強化として

【目的】過去のリストラに伴う特別損失等を原因とする過小資本状態から、優先株により増資することで脱却。

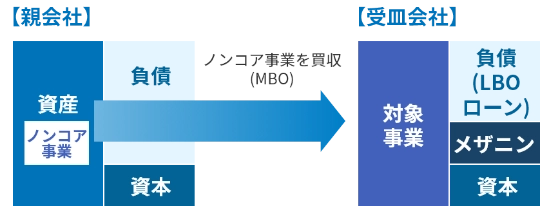

事例2 事業買収におけるファイナンスの補完手段として

【目的】エクイティ、ローンの金額に、それぞれリスク/リターンの観点から制約が生じた際に、買収価格との不足分を補完。

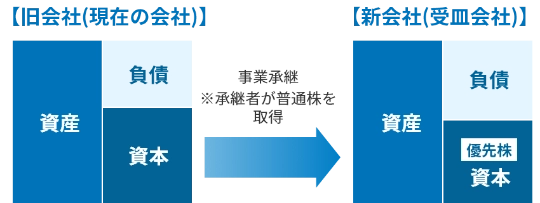

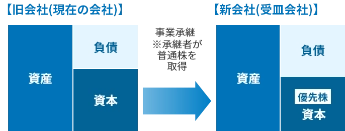

事例3 事業承継における議決権の希薄化防止策として

【目的】事業承継時のファイナンスにおいて、事業承継者の議決権希薄化を防止。